一,、核心數(shù)據(jù)觀點(diǎn)

隨著宏觀組合政策落地顯效,,市場需求持續(xù)恢復(fù),工業(yè)生產(chǎn)較快增長,,疊加春節(jié)因素的低基數(shù),,規(guī)模以上工業(yè)企業(yè)效益繼續(xù)改善。2023年的汽車行業(yè)收入100976億元,,同比增12%,;成本87627億元,增13%,;利潤5086億元,,同比增5.9%;汽車行業(yè)利潤率5.0%,,相對于整個(gè)工業(yè)企業(yè)利潤率5.8%的平均水平,,汽車行業(yè)仍偏低。

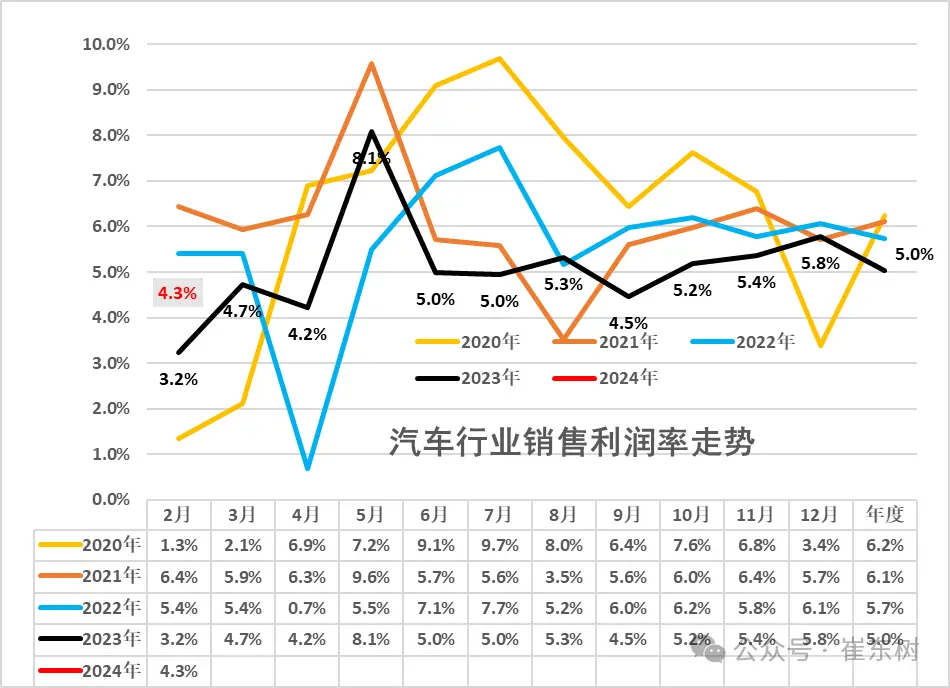

2024年1-2月的汽車行業(yè)收入13715億元,,同比增8%,;成本11991億元,增8%,;利潤587億元,,同比增50%;汽車行業(yè)利潤率4.3%,,相對于整個(gè)工業(yè)企業(yè)利潤率4.7%的平均水平,,汽車行業(yè)仍偏低。

24年1-2月的汽車行業(yè)在低基數(shù)下的產(chǎn)銷較好,,但由于競爭壓力大,,利潤主要靠發(fā)洋財(cái)和高端豪華,,其它大部分企業(yè)盈利下滑劇烈,,部分企業(yè)生存壓力加大。由于燃油車盈利,,但萎縮較快;新能源車高增長,,但虧損較大,,矛盾壓力較大,。因此中央及各級政府穩(wěn)定汽車生產(chǎn),積極穩(wěn)定燃油車消費(fèi),,汽車行業(yè)總體形勢穩(wěn)中向好,。

2023年汽車行業(yè)利潤總體表現(xiàn)不強(qiáng),銷售利潤率僅有5%,,較歷史正常水平下降較大。2024年1-2月份,,汽車行業(yè)銷售利潤率仍處歷史低位,。1-2月的汽車?yán)麧櫬?.3%。

由于汽車行業(yè)的產(chǎn)銷基本是一致的,,差距不大,,因此我們借用國家統(tǒng)計(jì)局產(chǎn)量測算單車經(jīng)濟(jì)指標(biāo)。

1-2月總體工業(yè)企業(yè)單位成本較穩(wěn),。大宗商品價(jià)格低位運(yùn)行,,中下游行業(yè)原料成本壓力有所減輕。汽車行業(yè)產(chǎn)業(yè)鏈的總體單車收入35.7萬,,產(chǎn)業(yè)鏈單車?yán)麧?.5萬,。

二、具體分析

1,、各類經(jīng)濟(jì)體的收入和利潤結(jié)構(gòu)

1—2月份,,規(guī)模以上工業(yè)企業(yè)實(shí)現(xiàn)營業(yè)收入19.44萬億元,,同比增長4.5%,;發(fā)生營業(yè)成本16.52萬億元,增長4.6%,;營業(yè)收入利潤率為4.70%,,同比提高0.24個(gè)百分點(diǎn)??傮w工業(yè)領(lǐng)域的收入增長平穩(wěn),利潤表現(xiàn)也是相對不錯(cuò),,其中近幾年的國有企業(yè)的收入和利潤波動較大,。民營企業(yè)的表現(xiàn)要穩(wěn)健很多,,但利潤偏低,。

注意:基礎(chǔ)數(shù)據(jù)解讀

規(guī)模以上工業(yè)企業(yè)利潤總額、營業(yè)收入等指標(biāo)的增速均按可比口徑計(jì)算,。報(bào)告期數(shù)據(jù)與上年所公布的同指標(biāo)數(shù)據(jù)之間有不可比因素,,不能直接相比計(jì)算增速,。其主要原因是:(一)根據(jù)統(tǒng)計(jì)制度,,每年定期對規(guī)模以上工業(yè)企業(yè)調(diào)查范圍進(jìn)行調(diào)整,。每年有部分企業(yè)達(dá)到規(guī)模標(biāo)準(zhǔn)納入調(diào)查范圍,也有部分企業(yè)因規(guī)模變小而退出調(diào)查范圍,,還有新建投產(chǎn)企業(yè),、破產(chǎn),、注(吊)銷企業(yè)等變化,。(二)加強(qiáng)統(tǒng)計(jì)執(zhí)法,,對統(tǒng)計(jì)執(zhí)法檢查中發(fā)現(xiàn)的不符合規(guī)模以上工業(yè)統(tǒng)計(jì)要求的企業(yè)進(jìn)行了清理,,對相關(guān)基數(shù)依規(guī)進(jìn)行了修正。(三)加強(qiáng)數(shù)據(jù)質(zhì)量管理,,剔除跨地區(qū)、跨行業(yè)重復(fù)統(tǒng)計(jì)數(shù)據(jù),。根據(jù)國家統(tǒng)計(jì)局最新開展的企業(yè)組織結(jié)構(gòu)調(diào)查情況,2017年四季度開始,,對企業(yè)集團(tuán)(公司)跨地區(qū),、跨行業(yè)重復(fù)計(jì)算進(jìn)行了剔重。(四)“營改增”政策實(shí)施后,,服務(wù)業(yè)企業(yè)改交增值稅且稅率較低,,工業(yè)企業(yè)逐步將內(nèi)部非工業(yè)生產(chǎn)經(jīng)營活動剝離,轉(zhuǎn)向服務(wù)業(yè),,使工業(yè)企業(yè)財(cái)務(wù)數(shù)據(jù)有所減小。(五)根據(jù)第四次全國經(jīng)濟(jì)普查單位全面清查結(jié)果,,對規(guī)模以上工業(yè)企業(yè)調(diào)查單位進(jìn)行了核實(shí)調(diào)整,。

2、收入利潤結(jié)構(gòu)變化

目前看國有企業(yè)表現(xiàn)很好,,收入和利潤占比持續(xù)增長,,外資和私營企業(yè)的銷售利潤走勢偏低。

營業(yè)收入的利潤率指標(biāo)也是采礦業(yè)和國有企業(yè)兩個(gè)層面表現(xiàn)很好,私營企業(yè)利潤率很差,,制造業(yè)的利潤占比近期下降稍大,。

三、具體行業(yè)分析

1,、采礦業(yè)利潤遠(yuǎn)好于下游

2024年1-2月的高基數(shù)和高價(jià)格下,,采礦仍有很大增長動力,,1-2月利潤率在20.8%水平也是很好的。

2024年1-2月月份,,煤炭,、有色,、鋼鐵行業(yè)利潤最高,近期的黑色金屬采選業(yè)的利潤率增長驚人,。石油行業(yè)利潤保持高位,。

2、上游利潤下降

2023年上游行業(yè)的銷售收入和利潤都是出現(xiàn)高增長后的回落調(diào)整,,尤其是利潤率下降到1.2%,。其中鋼鐵壓延等為代表的銷售利潤率持續(xù)下降巨大,已經(jīng)出現(xiàn)負(fù)利潤率,。

化工原料和有色金屬冶煉等行業(yè)利潤還算較好,。

3、中游利潤表現(xiàn)較穩(wěn)定

2024年1-2月中游行業(yè)的銷售收入和利潤增長一般,。中游行業(yè)銷售利潤率從2018年6.0%下降到3.5%,,下降較大。2023年主要中游行業(yè)的銷售利潤率也有所下降,,尤其廢棄物資利用和非金屬礦物制品業(yè)下降較大,。

4、下游利潤劇烈下降

2024年1-2月汽車業(yè)利潤增50%,,相對總體工業(yè)利潤增速9%高出較多,,汽車盈利改善速度較好。但汽車業(yè)利潤率4.3%,,仍低于煙酒,、藥等其它下游企業(yè),。

目前高利潤的主要還是煙草、醫(yī)藥以及酒類行業(yè),,酒類行業(yè)的利潤大幅高速增長,,醫(yī)藥行業(yè)利潤也保持良好的增長態(tài)勢。計(jì)算機(jī)通信電子行業(yè)盈利不強(qiáng),,但也同比提升明顯,。

5、汽車行業(yè)利潤艱難

近兩年商用車強(qiáng),、乘用車弱,。2021年汽車產(chǎn)量2653萬臺。消費(fèi)結(jié)構(gòu)進(jìn)一步不利于消費(fèi),,轎車生產(chǎn)增速偏低,,弱于汽車平均增速,SUV的生產(chǎn)增速低于汽車總體增速,,成為抑制消費(fèi)的低迷因素。

2018年全年生產(chǎn)新能源車130萬臺,,較2017年增4成,,繼續(xù)保持較強(qiáng)的高增長走勢。2019年生產(chǎn)119萬臺新能源車,,下降1%,,偏弱。

2022年汽車生產(chǎn)2748萬臺,,產(chǎn)量同比增長3%,,新能源汽車生產(chǎn)722萬,增長98%,,滲透率26%,。

2023年汽車生產(chǎn)3011萬臺,同比增9%,;新能源汽車生產(chǎn)944萬臺,,同比增30%,滲透率31%,,這是很高的增長,。

2024年1-2月汽車生產(chǎn)384萬臺,同比增長4%,;新能源汽車生產(chǎn)119萬臺,,同比增26%,滲透率31%,,這是回歸平穩(wěn)的增長,。

2024年1-2月的汽車行業(yè)收入13715億元,,同比增8%;成本11991億元,,增8%,;利潤587億元,同比增50%,;汽車行業(yè)利潤率4.3%,,相對于整個(gè)工業(yè)企業(yè)利潤率4.7%的平均水平,汽車行業(yè)仍偏低,。隨著車市生產(chǎn)規(guī)模擴(kuò)大,,PPI下行,上游碳酸鋰成本下降,,車企利潤總體稍有改善,。

結(jié)合前幾年的利潤率下行趨勢看,近期汽車行業(yè)利潤下滑幅度仍較大,,由于政策加持下的新能源價(jià)格優(yōu)勢明顯,,主流車企盈利壓力急劇增大。