2023年 11月上旬,,江淮汽車迎來了股價(jià)巔峰時(shí)刻,,每股達(dá)到20元以上。隨后,,卻是急轉(zhuǎn)直下,,2個(gè)月的時(shí)間,股價(jià)跌至10元左右,,跌幅50%,。

為何會(huì)出現(xiàn)這樣的情況,主要有兩點(diǎn),,一是江淮和華為的合作逐步推進(jìn),,二是江淮和未來的合作逐步解除。

事實(shí)上,,去年多個(gè)汽車股因與華為概念相關(guān)聯(lián),,股價(jià)出現(xiàn)多次的上漲,江淮便是其中之一,。根據(jù)機(jī)構(gòu)的解讀,,江淮過去一年里的5次漲停,基本都和華為強(qiáng)相關(guān),。也就是說,,推動(dòng)江淮股價(jià)達(dá)到20元以上的原因,是華為概念,。

那么先漲后跌,,又是原因何在?在去年年底,,問界系列可謂是所向披靡,,問界M7銷量一路走高,即便是售價(jià)高達(dá)50萬元的問界M9,,也是訂單收到手軟,;此外,華為與奇瑞合作打造出了的智界S7,,有驚無險(xiǎn),,也完成了上市;而華為與江淮雖有合作的聲音,,但品牌名字未定,,新車未出,更有傳言雙方欲打造的是百萬級(jí)的車型,,實(shí)在讓人匪夷所思,。

概念,,始終不是長久的,需要依托于實(shí)際,。而對于江淮,,其實(shí)際的情況是——與蔚來的合作終止。

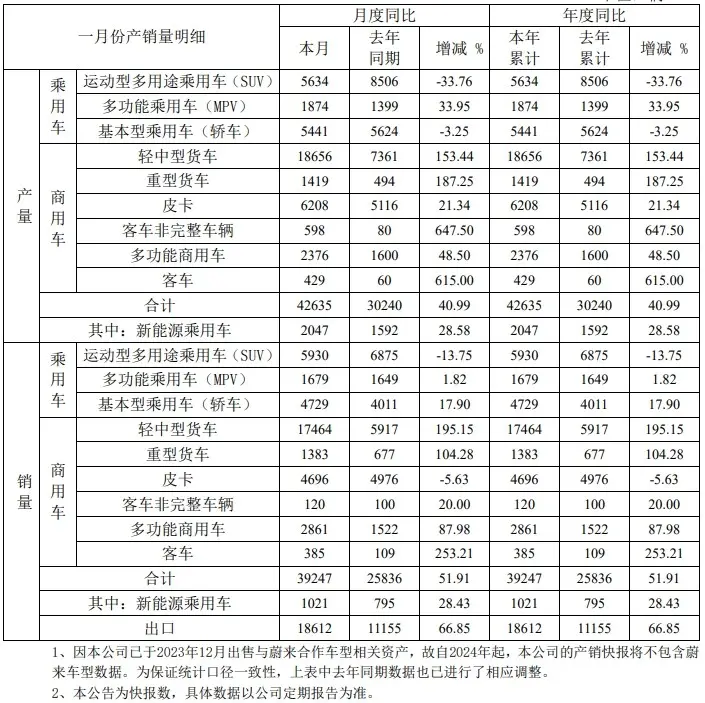

近日,,江淮汽車發(fā)布的1月產(chǎn)銷快報(bào)中有提示:“因本公司已于2023年12月出售與蔚來合作車型相關(guān)資產(chǎn),,故自2024年起,本公司的產(chǎn)銷快報(bào)將不包含蔚來車型數(shù)據(jù),?!?為保證統(tǒng)計(jì)口徑一致性,江淮1月的產(chǎn)銷快報(bào)將去年同期的數(shù)據(jù)進(jìn)行了相應(yīng)調(diào)整,。

調(diào)整的結(jié)果如何,?1月產(chǎn)銷快報(bào)顯示,原“純電動(dòng)乘用車”一項(xiàng)改為了“新能源乘用車”,,而剔除蔚來的數(shù)據(jù)之后,,江淮1月新能源乘用車銷量為1021輛,同比增長28.43%,,看似增幅相當(dāng)不錯(cuò),,實(shí)則是基數(shù)過低使然;結(jié)合12月江淮純電動(dòng)乘用車銷量16287輛,,可見剔除蔚來之后,,數(shù)據(jù)是有多糟糕。

2023年12月上旬,,江淮汽車掛牌轉(zhuǎn)讓工廠,,估值44.9億元。公告發(fā)布,,股價(jià)沒有出現(xiàn)明顯波動(dòng),,在外界看來,江淮沒有虧本出售資產(chǎn),,已經(jīng)是利好,,而且資產(chǎn)還有所增值;但與此同時(shí)的是,,剔除掉蔚來之后,,江淮此后每交出的成績單,都不再漂亮,。

從江淮去年的數(shù)據(jù)來看,,商用車仍舊是其主業(yè),其中,2023年輕型貨車?yán)塾?jì)銷量達(dá)到17萬輛,,同比增長11.22%,,包括中型貨車、重型貨車,、客車等,,均有不同程度的增幅;乘用車方面,,一部分依靠蔚來,一部分依靠出口,。

如此看來,,江淮2023年預(yù)計(jì)1.36億元的凈利潤,在2024年顯得不具備任何的參考價(jià)值,。畢竟蔚來所給予江淮的代工費(fèi),,可多達(dá)20億元,所帶來的利潤必然不小,,而2024年開始不再代工,,少了這部分收入,數(shù)據(jù)難再好看,。另一方面,,過度依賴出口,卻在國內(nèi)難以有市場,,也是制約江淮向前推進(jìn)的一大阻礙,,燃油車已然在國內(nèi)不具競爭力,新能源車方面,,釔為品牌毫無作為,,當(dāng)初喊出的“釔為3目標(biāo)月銷萬輛”,如今看來,,已是成為了笑談,。

原地踏步,無力打造新能源

商用車是主業(yè),,乘用車在過去憑借瑞風(fēng)SUV有著一定的成效,,但持續(xù)沒有多少年,隨后便直接被打回了原形,,自此原地踏步,。靠著蔚來,,江淮一度在新能源板塊上似乎頗有起色,,但作為一個(gè)代工項(xiàng)目,既是難登大雅之堂,也是基本和江淮自身的造車不相干,。

接下來,,在新能源方面,江淮唯有能依靠的,,是華為,。東風(fēng)小康弱勢,選擇了智選車模式成功打造了問界系列,,江淮亦然,,弱勢的背景,給成功增加了更多的可能性,。不過,,打造百萬級(jí)的車型,是華為的夢想和目標(biāo),,在江淮這邊,,卻是一件難事了。